Entwicklungen

Instrumente des Immobilienkapitalverzehrs sind nachwievor Nischenprodukte. Zwar weisen die angelsächsischen Länder hohe Wachstumsraten auf und in den USA und Großbritannien sind bisher über 400.000 Geschäfte abgeschlossen worden, doch ist die Marktdurchdringung auch in diesen Märkten eher gering. Das schlechte Image, dass zwischenzeitlich in den USA und in Großbritannien geherrscht hat, scheint jedoch mittlerweile verebbt zu sein. Auch gelten Reverse Mortgages nicht mehr als Produkte, die nur für absolut Bedürftige (asset rich - cash poor) konzipiert sind. Zunehmend verzehren ältere Wohneigentümer aus "Lifestyle"-Gründen Immobilienkapital. Wie Zahlen aus verschiedenen Ländern belegen, sind die Gründe für den Immobilienverzehr äußerst vielschichtig: Reparaturen am Haus, Anschaffung langlebiger Wirtschaftsgüter (vor allem Autos), Reisen, Geldgeschenke an die Kinder und Enkel etc.

Ein Grund für diese Entwicklung dürfte die zunehmende Bekanntheit dieser Produkte sein. Gleichzeitig hat sich in den vergangenen Jahren auch die Einstellung älterer Menschen zur Verschuldung im Alter, zu Erbschaften und gegenüber den eigenen Bedürfnissen verändert. Auch in Deutschland wandeln sich die Einstellungen älterer Menschen gegenüber finanziellen Dingen. Das Bedürfnis, den letzten - und oftmals mit 20 oder gar 30 Jahren auch langen - Lebensabschnitt angenehm zu verbringen, bricht bisherige Verhaltensmuster auf und lässt veränderte Ansichten zu Vermögenswerten und Erbschaften zu.

Ein weiterer Grund für das Wachstum in den einzelnen Märkten und das Interesse in vielen Ländern, in denen es Reverse Mortgages bisher nicht gibt, dürfte aber auch in der zunehmenden Weiterentwicklung der Produkte liegen. Der Überschuldungsverzicht hat sich zum internationalen Standard entwickelt, Laufzeitbegrenzung gibt es nur noch selten. Die Anbieter haben - auch durch den Blick auf andere Märkte - einen Lernprozess durchlaufen, der die Produkte nicht nur aus kalkulatorischer Sicht beherrschbar macht. Auch die Vermarktungsprozesse wurden verbessert, Kunden werden genauer über Risiken und Kosten aufgeklärt und oftmals gehen einem Abschluss ausführliche Pflicht-Beratungsgespräche voran.

Der Sonderweg in Europa

Aufbauend auf den Erfahrungen im Ausland, insbesondere in den USA und Großbritannien, zeichnet sich in einzelnen europäischen Ländern ein Sonderweg bei der Entwicklung der Immobilienverzehrmärkte ab. Während die USA staatlich beeinflusst sind und sich der britische Markt weitgehend frei entwickeln konnte, haben Frankreich und Belgien vor der Einführung von Reverse Mortgages gesetzliche Rahmenvorschriften erlassen. Während Frankreich sein Gesetz über die sog. Prêt Viager Hypothécaire im Jahr 2006 erlassen, während Belgien sein Gesetz über den Omgekeerde Hypotheek bzw. Omgekeerd Woonkrediet für 2008 angekündigt hat. Beide Länder haben sich nicht begnügt, nur die rechtlichen Hindernisse aus dem Weg zu Räumen, bspw. das Zinseszinsverbot in Belgien. Es wurden gleichzeitig weiterführende Vorschriften erlassen, um den Verbraucherschutz zu fördern. Auch in Spanien ist ein entsprechendes Gesetz in Arbeit, allerdings gibt es auch heute bereits Reverse Mortgages. Italien hat 2005 ein - sehr kurzes - Gesetz erlassen und bessert dieses voraussichtlich im nächsten Jahr nach, da in Folge verschiedener rechtlicher Unklarheiten bisher kaum Angebote existieren.

Entwicklung in Deutschland

In Deutschland sind Produkte wie die Reverse/Lifetime Mortgage nahezu unbekannt. Dies liegt vor allem daran, dass es hierzulande bisher noch nie ein solches Produkt gegeben hat. Aus dem Jahr 1999 stammt das Konzept "Heim & Rente" der Anwaltskanzlei von Nostiz, München, zum Verzehr von Immobilienkapital. Das Institut für Finanzdienstleistungen, Hamburg, hat sich ein Jahr später ein alternatives Modell vorgeschlagen. Die Dresdner Bausparkasse hat im Jahr 2000/1 den ersten und bisher einzigen Versuch unternommen, eine Reverse Mortgage auf den deutschen Markt zu bringen. Trotz eines scheinbar erfolgreichen Testmarktes und regen Interesses seitens älterer Wohneigentümer, brachte sie das Produkt nicht auf den Markt. Insbesondere ist die genaue Konstruktion des Produkts mangels offizieller Dokumente nicht nachvollziehbar

Seit 2001 existiert die "Immobilienrente" der Hypovereinsbank, die sie in Kooperation mit Planet Home anbietet. Dabei handelt es sich um eine Sale-Lease-Back-Lösung: die Bank sucht einen Investor, die dem Kunden das Eigenheim abkauft und dann wieder an ihn vermietet. Eine Alternative bietet die katholische und gemeinnützige Stiftung Liebenau am Bodensee mit ihrer Zustifterrente. Dabei verkauft der Kunde sein Eigenheim an die Stiftung und erhält im Gegenzug ein lebenslanges Wohnrecht und finanzielle Mittel. In Zeitungsartikeln wurde im Jahr 2006 berichtet, die Dresdner Bank arbeite an einer Reverse Mortgage - allerdings bietet sie bislang kein Produkt an.

Gegenwärtiges Interesse an Reverse Mortgages in Deutschland

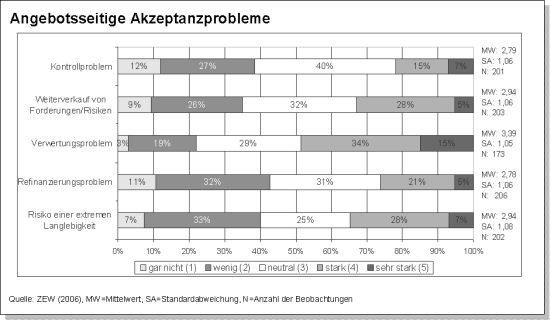

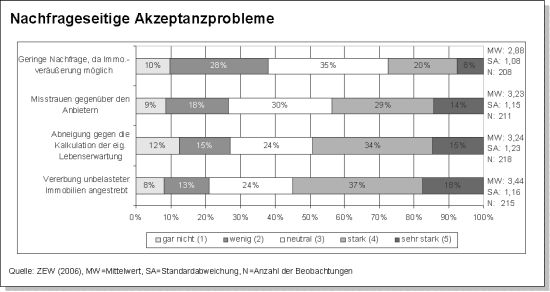

Nach einer Umfrage des Zentrums für Wirtschaftsforschung (ZEW), Mannheim, erwarten von 230 Finanzexperten ca. 67% einen geringen, 22% jedoch eine hohen Bedeutungszuwachse der Reverse Mortgage in Deutschland. Die Umfrage liefert zum ersten Mal empirische Daten über die potenzielle Bedeutung von Reverse Mortgages in Deutschland.

Insgesamt lässt sich beobachten, dass im Jahr 2007 eine gewisse Bewegung auf Seiten der Finanzindustrie wahrzunehmen ist. Indikatoren hierfür sind Zeitungsartikel, Forschungsarbeiten und auch Veranstaltungen. Zahlreiche Banken und Bausparkassen befassen sich seit längerer Zeit mit Reverse Mortgages und ihrem Potenzial in Deutschland und das Interesse nimmt gegenwärtig weiter zu. Möglicherweise ist der Markt reif für den Immobilienverzehr in Deutschland. Die erste Reverse Mortgage in Deutschland könnte bereits im Jahr 2008 auf den Markt kommen - es wäre aber auch nicht überraschend, wenn diese nicht von einem deutschen Finanzinstitut angeboten würde.

Aktuelles

03.03.2010

Derzeitiger Stand der Immobilienrente in Deutschland

In den vergangenen Monaten hat sich auf dem Gebiet der...

[mehr]

Derzeitiger Stand der Immobilienrente in Deutschland

In den vergangenen Monaten hat sich auf dem Gebiet der...

[mehr]

Kommentar

Alfredo Varrati: Prestito ipotecario vitalizio, Home Equity Release now available in Italy.

Reverse mortgages have been introduced into the Italian framework by law n. 284...

[mehr]

Reverse mortgages have been introduced into the Italian framework by law n. 284...

[mehr]