Ausgewählte Länder

Untersuchungen des european center for financial services (ecfs) zeigen, dass es Reverse/ Lifetime Mortgages entgegen vielerlei Meinungen nicht nur in den USA und Großbritannien gibt. Zwar sind diese beiden Märkte weit entwickelt und in ihrer Grundstruktur zudem sehr verschieden, allerdings bieten die anderen Länder für Deutschland teilweise besseres Anschauungsmaterial bezüglich einer Marktentwicklung. Bspw. wäre es auch für die Politik sinnvoll, sich nicht nur auf die beiden größten Märkte zu konzentrieren, wenn es um die Abschätzung der Möglichkeiten und Grenzen dieser Produkte geht. Das ecfs hat aufbauend auf der Analyse von 24 Ländern die Märkte in verschiedene Klassen eingeteilt, die eine erste Orientierungshilfe darstellen. Auch (potenzielle) Anbieter können von den Beispielen in anderen Ländern profitieren, insbesondere auch, um aus Fehlern in anderen Märkten zu lernen und diese nicht unnötigerweise in Deutschland zu wiederholen.

USA

Für die Entwicklung der Revese Mortgages ist insbesondere das Jahr 1989 von großer Bedeutung. Auf persönliche Initiative von Ken Scholen, Gründer des National Center for Home Equity Conversion (NCHEC) im Jahr 1981 und Verfasser zahlreicher Bücher und Artikel über Reverse Mortgages erließ die US-amerikanische Regierung ein Gesetz über die Einführung von Home Equity Conversion Mortgages (HECMs), das 1989 in Kraft trat. Bei HECMs handelt es sich um Reverse Mortgages (Home Equity Conversion bedeutet soviel wie die Wandlung des Immobilienkapitals). Das Department for Housing and Urban Development (HUD) liefert mit den HECMs eine Art Konzept, das von verschiedenen Anbietern - Banken, Bausparkassen oder Hypothekenbanken - zur Gestaltung eines Produkts genutzt wird. Daher erhält ein Kunde auch nahezu das gleiche Produkt, wenn er bei verschiedenen Banken eine HECM abschließen will.

Wohneigentümer ab 62 Jahren können eine HECM abschließen, müssen jedoch zuvor ein Beratungsgespräch mit einem von HUD anerkannten Berater führen. Die Immobilie muss lastenfrei und der Hauptwohnsitz des Kunden bzw. der Kunden sein. Kalkulationsparameter sind vor allem das Alter, die Verzinsung und der Wert der Immobilie. Bei Paaren gilt das Alter des jüngeren Partners.

Das Besondere an den HECMs ist eine Versicherungskonstruktion: Der Kunde erhält die Garantie, dass er dem Anbieter niemals mehr Geld schuldet, als die Immobilie Wert ist. Hierfür muss er eine Versicherungsprämie bezahlen, die das HUD dazu verwendet, mögliche Verluste aus allen HECMs zu decken. Die Anbieter tragen ebenfalls kein Risiko. Sobald der Kreditbetrag den Immobilienwert übersteigt, kann er den Kredit an HUD abtreten. Das Produkt ist darauf ausgelegt, möglichst hohe Auszahlungsquoten zu erzeugen - das heißt aber nicht, dass es "besser" ist als andere Produkte mit niedrigeren Auszahlungsquoten. Im ungünstigsten Fall reichen die Versicherungsprämien nicht aus, um alle Verluste zu decken und der Staat müsste einspringen, um die Verluste auszugleichen.

HECMs haben einen geschätzten Marktanteil von 90%. In den USA findet kaum Wettbewerb statt, da ein Anbieter mit einem eigenen Produkt u.a. die hohe Auszahlungsquoten der HECMs kaum überbieten könnte und daher für die Kunden weniger attraktiv wäre. Financial Freedom ist der einzige nenneswerte alternative Anbieter und vertreibt sog. Jumbo-Reverse Mortgages. Bei den HECMs wird bei sehr teuren Eigenheimen der Immobilienwert gekappt, das heißt nicht der gesamte Immobilienwert kann verzehrt werden. Financial Freedom bietet daher für Eigenheim ab ca. 400.000 USD eine Alternative, um höhere Geldbeträge zu bekommen.

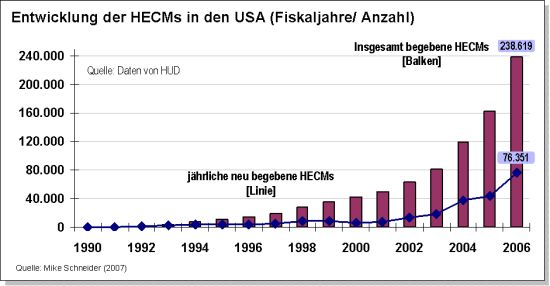

Die Entwicklung verlief zunächst schleppend, aber in den letzten Jahren hat der Reverse Mortgage-Markt in den USA (gemessen an den HECMs) sehr hohe Wachstumsraten verzeichnen können (siehe Abbildung). Als Auszahlungsvarianten können die Kunden zwischen Einmalzahlungen, Leibrenten, Zeitrenten, Kreditlinien oder Kombinationen aus diesen auswählen. Der Trend geht seit Jahren ganz eindeutig zur Kreditlinie und insgesamt nutzen die Kreditnehmer die maximal verfügbaren Kredite nicht vollständig aus.

Wie in anderen Ländern auch hängt die zukünftige Entwicklung stark von der Entwicklung der Immobilienpreise, den demographischen Veränderungen und weiteren Faktoren ab. Im Gegensatz zu anderen Ländern bleibt aber abzuwarten, ob der Markt eines Tages geöffnet wird. Derzeit ist das Risiko, dass die Prämien beim HUD nicht ausreichen, gering. Der Gesetzgeber sieht zudem vor, dass sich dieses Modell selbst tragen muss und keine finanziellen Mittel zugeschossen werden sollen. Es mehren sich aber Zeichen für einen Wettbewerb zwischen den Anbietern, die den Kunden geringere Verzinsungen anbieten.

Großbritannien

Im Gegensatz zu den USA hat sich ein Markt in Großbritannien auch ohne staatlichen Einfluss herausgebildet. Dabei hat es die ersten Produkte bereits in den 1960er Jahren gegeben, weshalb sich das Vereinigte Königreich den Titel des ältesten Markt mit den USA teilt (eine exakte Datierung ist in beiden Fällen nicht möglich, da nicht zwingend alle Abschlüsse heute noch bekannt sind).

Die Geschichte ist durchaus bewegt gewesen. Nach zunehmenden Marktaktivitäten in den 1980er Jahren gab es Mitte/ Ende der 1980er Jahre massive Probleme durch sog. Investment Bond Schemes. Verschiedene Anbieter hatten die Produkte an Kunden verkauft, die keinen Mittelbedarf aufwiesen - mit dem Argument, das Geld könne in Anleihen (Bonds) gewinnbringend angelegt werden. In Folge eines Zinsanstiegs, sinkenden Immobilienpreisen sowie Kursverlusten der Anleihen, mussten zahlreiche Kunden zwangsweise den Kredit tilgen, weil ihre Sicherheit nicht mehr werthaltig war. Die Investment Bond Schemes wurden daraufhin verboten, doch der Markt benötigte fast zehn Jahre, bis er wieder größere Volumina verzeichnete.

Eine Maßnahme, um Vertrauen bei den Kunden zu schaffen, die Gründung eines Kodex: SHIP. SHIP steht für Safe Home Income Plan und ist eine Art Gütesiegel, dem sich bis heute ca. 15 Anbieter selbst verpflichet haben. Der Kunde kann bei SHIP-Anbietern auf ganz bestimmte Produktmerkmale vertrauen, bspw. den Überschuldungsverzicht. Übersteigt der Kreditbetrag den Immobilienwert trägt nicht der Kunde den Verlust, sondern der Anbieter. Ein ähnlicher Kodex ist mittlerweile auch in Australien und Neuseeland eingeführt worden. Zudem hat die Finanzaufsicht FSA 2004 Vorschriften im Umgang mit Lifetime Mortgages erlassen, bspw. sieht das Gesetz ganz bestimmte Informationspflichten und Risikoaufklärungen vor.

In den letzten Jahren hat die Wettbewerbsintensität deutlich zugenommen. Dies lässt sich auch an den Gewinnmargen ablesen, die in den letzten Jahren zurückgegangen sind. Auch für die nahe Zukunft wird mit weiteren Anbietern gerechnet. Insbesondere die Großbanken (sog. High Street Banks) scheinen ein Interesse an den Lifetime Mortgages entwickelt zu haben. Gemessen an den abgeschlossenen Produkten ist der Markt größer als in den USA.

Großbritannien ist das einzige Land, in dem es einen - wenn auch sehr kleinen - Markt für Home Reversions gibt. Ihre Bedeutung schwindet jedoch zusehends.

Australien und Neuseeland

Diese beiden Ländern ähneln in ihrer Entwicklung dem britischen Markt. Sie weisen derzeit hohe Wachstumsraten auf, allerdings von einem geringem Niveau ausgehend. Interessanterweise gibt es in Australien fast soviele Anbieter wie in Großbritannien. Und das Beispiel Neuseeland verdeutlicht, dass auch in vergleichsweise kleinen Ländern Märkte für Lifetime Mortgages entstehen können.

Ausgewählte Länder in Europa

Außerhalb Großbritanniens sind Reverse Mortgages in einigen europäischen Ländern verbreitet. Einzelne Länder haben spezielle Vorschriften erlassen, um die Verbraucher zu schützen. Bspw. hat Frankreich 2006 ein entsprechendes Gesetz erlassen und Belgien bereitet ein solches für das Jahr 2008 vor. Italien bessert derzeit seine Vorschriften aus dem Jahr 2005 nach und auch in Spanien gibt es sein einiger Zeit Aktivitäten seitens des Gesetzgebers.

Viele Anbieter bewerben ihre Produkte nicht, sodass kaum öffentliche Informationen vorliegen. Die skandinavischen Länder stellen hierbei eine Ausnahme dar, wenn es auch nicht sehr viele Anbieter in den vier Ländern gibt (mit ca. einem halben Dutzend gibt es in Schweden die meisten Produkte). Dennoch ist der Immobilienverzehr in vielen - vor allem westeuropäischen - Ländern weiter verbreitet, als gemeinhin angenommen wird.

Aktuelles

03.03.2010

Derzeitiger Stand der Immobilienrente in Deutschland

In den vergangenen Monaten hat sich auf dem Gebiet der...

[mehr]

Derzeitiger Stand der Immobilienrente in Deutschland

In den vergangenen Monaten hat sich auf dem Gebiet der...

[mehr]

Kommentar

James Hickey: Reverse Mortgages the challenge in education and acceptance

From experience in Australia (and New Zealand), where reverse mortgage lending...

[mehr]

From experience in Australia (and New Zealand), where reverse mortgage lending...

[mehr]